Doanh nghiệp có phải lập tờ khai tạm tính thuế thu nhập doanh nghiệp hay không, tính và nộp thuế TNDN tạm tính như thế nào.Để tránh trường hợp bị tính chậm nộp tiền thuế TNDN phải làm sao, sau đây Đại lý thuế Đông Dương xin chia sẻ cho các bạn bài viết dưới đây để các bạn hiểu rõ hơn về thuế TNDN tạm tính.

►Điều 17 thông tư 151/2014/TT-BTC-. Bổ sung Điều 12a, Thông tư số 156/2013/TT-BTC như sau:

“Điều 12a. Tạm nộp thuế thu nhập doanh nghiệp theo quý và quyết toán thuế năm :

Căn cứ kết quả sản xuất, kinh doanh, người nộp thuế thực hiện tạm nộp số thuế thu nhập doanh nghiệp của quý chậm nhất vào ngày thứ ba mươi của quý tiếp theo quý phát sinh nghĩa vụ thuế; doanh nghiệp không phải nộp tờ khai thuế thu nhập doanh nghiệp tạm tính hàng quý.

Đối với những doanh nghiệp phải lập báo cáo tài chính quý theo quy định của pháp luật (như doanh nghiệp nhà nước, doanh nghiệp niêm yết trên thị trường chứng khoán và các trường hợp khác theo quy định) thì doanh nghiệp căn cứ vào báo cáo tài chính quý và các quy định của pháp luật về thuế để xác định số thuế thu nhập doanh nghiệp tạm nộp hàng quý.

Đối với những doanh nghiệp không phải lập báo cáo tài chính quý thì doanh nghiệp căn cứ vào số thuế thu nhập doanh nghiệp của năm trước và dự kiến kết quả sản xuất kinh doanh trong năm để xác định số thuế thu nhập doanh nghiệp tạm nộp hàng quý.

Trường hợp tổng số thuế tạm nộp trong kỳ tính thuế thấp hơn số thuế thu nhập doanh nghiệp phải nộp theo quyết toán từ 20% trở lên thì doanh nghiệp phải nộp tiền chậm nộp đối với phần chênh lệch từ 20% trở lên giữa số thuế tạm nộp với số thuế phải nộp theo quyết toán tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý bốn của doanh nghiệp đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Đối với số thuế thu nhập doanh nghiệp tạm nộp theo quý thấp hơn số thuế phải nộp theo quyết toán dưới 20% mà doanh nghiệp chậm nộp so với thời hạn quy định (thời hạn nộp hồ sơ quyết toán thuế năm) thì tính tiền chậm nộp kể từ ngày hết thời hạn nộp thuế đến ngày thực nộp số thuế còn thiếu so với số quyết toán.

Trường hợp cơ quan có thẩm quyền thanh tra, kiểm tra sau khi doanh nghiệp đã khai quyết toán thuế năm, nếu phát hiện tăng số thuế phải nộp so với số thuế doanh nghiệp đã kê khai quyết toán thì doanh nghiệp bị tính tiền chậm nộp đối với toàn bộ số thuế phải nộp tăng thêm đó tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp hồ sơ quyết toán thuế năm đến ngày thực nộp tiền thuế.

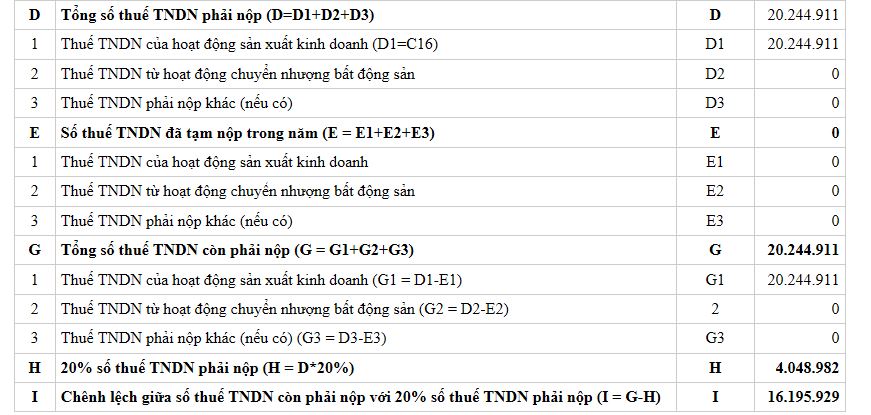

Ví dụ 1 : Doanh nghiệp X trong năm tài chính chưa nộp thuế TNDN tạm tính, khi nộp quyết toán thuế TNDN năm 2016 vào ngày 31/03/2017 phát sinh số thuế phải nộp như hình sau.

Tổng số thuế phải nộp trước ngày 31/03/2017 là : 20.244.911 đồng. Số thuế tính chậm nộp đến ngày 31/03/2017 là : 16.195.929 đồng.

| Tiểu mục tiền chậm nộp | Tiển mục khoản nợ gốc | Số tiền bị tính chậm nộp | Tính tiền nộp chậm | Tỷ lệ tính tiền nộp chậm | Số tiền nộp chậm | ||

| Từ ngày | Đến ngày | ||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| Tiền nộp chậm ( 4918) | 1052 | 16,195,929 | 01/02/2017 | 28/02/2017 | 0.0003 |

|

|

| Tiền nộp chậm ( 4918) | 1052 | 16,195,929 | 01/03/2017 | 31/03/2017 | 0.0003 | 145,763 | |

► Số tiền 4.048.982 là 20% số thuế TNDN còn phải nộp nếu không nộp tại thời điểm 31/03/2017 ( không có gia hạn nôp BCTC ) sẽ bị tính chậm nộp theo tỷ lệ 0,03%/1 ngày.

Ví dụ 2: Doanh nghiệp B có năm tài chính trùng với năm dương lịch. Kỳ tính thuế năm 2015, doanh nghiệp đã tạm nộp thuế thu nhập doanh nghiệp là 80 triệu đồng, khi quyết toán năm, số thuế thu nhập doanh nghiệp phải nộp theo quyết toán là 110 triệu đồng, tăng 30 triệu đồng.

20% của số phải nộp theo quyết toán là: 110 x 20% = 22 triệu đồng.

Phần chênh lệch từ 20% trở lên có giá trị là: 30 triệu – 22 triệu = 8 triệu đồng.

Khi đó, doanh nghiệp B phải nộp số thuế còn phải nộp sau quyết toán là 30 triệu đồng. Đồng thời, doanh nghiệp bị tính tiền chậm nộp đối với số thuế chênh lệch từ 20% trở lên (là 8 triệu đồng) tính từ ngày tiếp sau ngày cuối cùng của thời hạn nộp thuế quý bốn của doanh nghiệp (từ ngày 31 tháng 1 năm 2016) đến ngày thực nộp số thuế còn thiếu so với số thuế phải nộp theo quyết toán. Số thuế chênh lệch còn lại (là 30 – 8 = 22 triệu đồng) mà doanh nghiệp chậm nộp thì doanh nghiệp bị tính tiền chậm nộp từ ngày tiếp sau ngày cuối cùng của thời hạn nộp hồ sơ quyết toán (từ ngày 1 tháng 4 năm 2016) đến ngày thực nộp số thuế này.

Trường hợp trong năm 2017, cơ quan thuế thực hiện thanh tra thuế tại doanh nghiệp B và phát hiện số thuế TNDN doanh nghiệp B phải nộp của kỳ tính thuế năm 2015 là 160 triệu đồng (tăng 50 triệu đồng so với số thuế phải nộp doanh nghiệp đã khai trong hồ sơ quyết toán), đối với số thuế tăng thêm qua thanh tra, doanh nghiệp bị xử phạt vi phạm pháp luật về thuế theo quy định, trong đó tiền thuế tăng thêm 50 triệu đồng này sẽ tính tiền chậm nộp theo quy định (kể từ ngày 1 tháng 4 năm 2016 đến ngày thực nộp số thuế này), không tách riêng phần chênh lệch vượt từ 20% trở lên đối với số thuế tăng thêm này.

Ví dụ 3: Đối với kỳ tính thuế năm 2016, Doanh nghiệp C đã tạm nộp thuế thu nhập doanh nghiệp là 80 triệu đồng, khi quyết toán năm, số thuế thu nhập doanh nghiệp phải nộp theo quyết toán là 70 triệu đồng thì số thuế nộp thừa là 10 triệu đồng sẽ được coi như số thuế tạm nộp của năm kế tiếp hoặc được hoàn thuế theo quy định.”

► HẠCH TOÁN THUẾ THU NHẬP DOANH NGHIỆP TẠM TÍNH :

a) Căn cứ số thuế thu nhập doanh nghiệp phải nộp vào Ngân sách Nhà nước hàng quý theo quy định, ghi:

Nợ TK 821 - Chi phí thuế thu nhập doanh nghiệp (8211)

Có TK 3334 - Thuế thu nhập doanh nghiệp.

b) Khi nộp tiền thuế thu nhập doanh nghiệp vào NSNN, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có các TK 111, 112.

c) Cuối năm, khi xác định số thuế thu nhập doanh nghiệp phải nộp của năm tài chính:

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp nhỏ hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì số chênh lệch, ghi:

Nợ TK 3334 - Thuế thu nhập doanh nghiệp

Có TK 821 - Chi phí thuế thu nhập doanh nghiệp (8211).

- Nếu số thuế thu nhập doanh nghiệp thực tế phải nộp lớn hơn số thuế thu nhập doanh nghiệp tạm nộp hàng quý trong năm, thì số chênh lệch phải nộp thiếu, ghi:

Nợ TK 821 - Chi phí thuế thu nhập doanh nghiệp (8211)

Có TK 3334 - Thuế thu nhập doanh nghiệp.