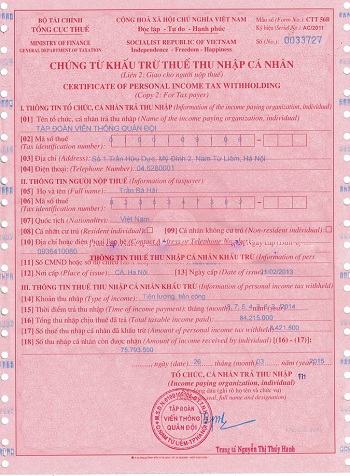

Khấu trừ thuế là việc tổ chức, cá nhân trả thu nhập thực hiện tính trừ số thuế phải nộp vào thu nhập của người nộp thuế trước khi trả thu nhập và phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ. Bài viết sau đây sẽ giúp các bạn hiểu rõ hơn về vấn đề này.

Căn cứ vào khoản 2 Điều 25 Thông tư 111/2013/TT-BTC ngày 15/08/2013 quy định về chứng từ khấu trừ thuế thu nhập cá nhân:

a. Tổ chức, cá nhân trả các khoản thu nhập đã khấu trừ thuế theo hướng dẫn tại khoản 1, Điều 25 Thông tư 111/2013/TT-BTC ngày 15/08/2013 phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.

b. Cấp chứng từ khấu trừ trong một số trường hợp cụ thể như sau:

b.1) Đối với cá nhân không ký hợp đồng lao động hoặc ký hợp đồng lao động dưới ba (03) tháng: cá nhân có quyền yêu cầu tổ chức, cá nhân trả thu nhập cấp chứng từ khấu trừ cho mỗi lần khấu trừ thuế hoặc cấp một chứng từ khấu trừ cho nhiều lần khấu trừ thuế trong một kỳ tính thuế.

Ví dụ: Ông A ký hợp đồng dịch vụ với công ty X để chăm sóc cây cảnh tại khuôn viên của Công ty theo lịch một tháng một lần trong thời gian từ tháng 9/2013 đến tháng 4/2014. Thu nhập của ông A được Công ty thanh toán theo từng tháng với số tiền là 03 triệu đồng. Như vậy, trường hợp này ông A có thể yêu cầu Công ty cấp chứng từ khấu trừ theo từng tháng hoặc cấp một chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến tháng 12/2013 và một chứng từ cho thời gian từ tháng 01 đến tháng 04/2014.

b.2) Đối với cá nhân ký hợp đồng lao động từ ba (03) tháng trở lên: tổ chức, cá nhân trả thu nhập chỉ cấp cho cá nhân một chứng từ khấu trừ trong một kỳ tính thuế.

Ví dụ: Ông B ký hợp đồng lao động dài hạn (từ tháng 9/2013 đến tháng hết tháng 8/2014) với công ty Y. Trong trường hợp này, nếu ông B thuộc đối tượng phải quyết toán thuế trực tiếp với cơ quan thuế và có yêu cầu Công ty cấp chứng từ khấu trừ thì Công ty sẽ thực hiện cấp 01 chứng từ phản ánh số thuế đã khấu trừ từ tháng 9 đến hết tháng 12/2013 và 01 chứng từ cho thời gian từ tháng 01 đến hết tháng 8/2014. “

►Thủ tục xin cấp chứng từ khấu trừ thuế TNCN

+Hồ sơ bao gồm:

-Đơn đề nghị cấp chứng từ khấu trừ thuế TNCN mẫu số 07/CTKT-TNCN ban hành kèm theo Thông tư 92/2015/TT-BTC. (01 bản)

-Giấy chứng nhận đăng ký thuế hoặc giấy chứng nhận đăng ký kinh doanh của công ty photo công chứng (01 bản)

-Giấy giới thiệu của công ty (01 bản)

-Bản photo Chứng minh thư nhân dân của người đứng tên trên giấy giới thiệu, kèm theo Chứng minh nhân dân bản gốc để đối chiếu.

►Trường hợp công ty có đăng ký sử dụng chứng từ khấu trừ thuế do cơ quan thuế cấp thì công ty có trách nhiệm thực hiện báo cáo theo quý theo quy định tại Bảng kê thanh toán biên lai Mẫu số CTT25/AC ban hành theo quyết định số 440/QĐ-TCT nộp trực tiếp lên cơ quan thuế 02 bản CTT25/AC sau đó cơ quan thuế sẽ trả lại 1 bản để công ty lưu lại

=> Kết luận : Trường hợp người sử dụng lao đông đã khấu trừ thuế phải cấp chứng từ khấu trừ thuế theo yêu cầu của cá nhân bị khấu trừ. Trường hợp cá nhân ủy quyền quyết toán thuế thì không cấp chứng từ khấu trừ.