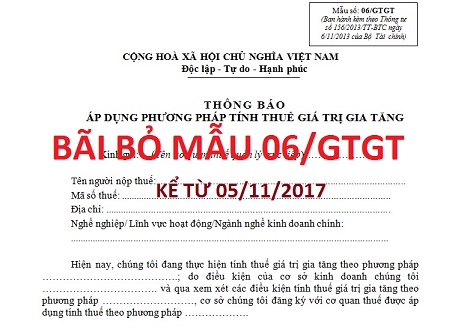

Bộ tài chính đã ban hành Thông tư số 93/2017/TT-BTC ngày 19/09/2017 về phương pháp tính thuế GTGT. Theo đó, Tổng cục thuế giới thiệu những điểm mới và hướng dẫn thực hiện Thông tư số 93/2017/TT-BTC tại công văn số 4253/TCT-CS. Điểm nổi bật nhất là thực hiện bãi bỏ mẫu 06/GTGT (mẫu đăng ký chuyển đổi phương pháp tính thuế GTGT). Đại lý thuế Đông Dương gửi đến bạn đọc nội dung của thông tư 93/2017/TT-BTC.

BỘ TÀI CHÍNH CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM

TỔNG CỤC THUẾ Độc lập - Tự do - Hạnh phúc

Hà Nội, ngày 20 tháng 09 năm 2017

Số 4253/TCT-CS

V/v giới thiệu điểm mới tại

Thông tư số 93/2017/TT-BTC

ngày 19/09/2017 về phương

pháp tính thuế GTGT

Kính gửi: Cục thuế các tỉnh. thành phố trực thuộc Trung ương

Ngày 19/9/2017, Bộ Tài chính ban hành Thông tư số 93/2017/TT-BTC sửa đổi, bổ sung Khoản 3, Khoản 4 Điều 12 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 (đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014) và bãi bỏ Khoản 7 Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính để cải cách thủ tục hành chính trong việc đăng ký và chuyển đổi phương pháp tính thuế GTGT nhằm tạo thuận lợi cho doanh nghiệp. Thông tư số 93/2017/TT-BTC có hiệu lực ngày 05/11/2017.

Tổng cục Thuế giới thiệu những nội dung mới của Thông tư số 93/2017/TT-BTC ngày 19/9/2017 của Bộ Tài chính như sau:

1. Bỏ hướng dẫn nộp Mẫu 06/GTGT để đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ đối với cơ sở kinh doanh mới thành lập và cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT dưới một tỷ đồng.

Trước đây:

Cơ sở kinh doanh mới thành lập và cơ sở kinh doanh đang hoạt động có doanh thu chịu thuế GTGT dưới một tỷ đồng phải gửi Mẫu 06/GTGT đến cơ quan thuế để đăng áp dụng thuế GTGT theo phương pháp khấu trừ. Trường hợp không gửi Mẫu 06/GTGT đến cơ quan thuế thì kê khai thuế GTGT theo phương pháp trực tiếp.

2. Bỏ hướng dẫn nộp Mẫu 06/GTGT khi chuyển đổi phương pháp tính thuế GTGT.

Trước đây:

Khi chuyển đổi áp dụng các phương pháp tính thuế giá trị gia tăng (từ phương pháp trực tiếp sang phương pháp khấu trừ và ngược lại) thì cơ sở kinh doanh phải nộp Mẫu 06/GTGT đến cơ quan thuế.

3. Bố sung hướng dẫn Phương pháp tính thuế GTGT của cơ sở kinh doanh xác định theo Hồ sơ khai thuế giá trị gia tăng hướng dẫn tại Điều 11 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính (đã được sửa đổi, bổ sung tại Điều 1 Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Điều 2 Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính).

Như vậy, kể từ ngày Thông tư số 93/2017/TT-BTC có hiệu lực:

Việc xác định phương pháp tính thuế GTGT căn cứ theo Hồ sơ khai thuế GTGT do cơ sở kinh doanh gửi đến cơ quan thuế, cụ thể:

- Nếu cơ sở kinh doanh đăng ký áp dụng thuế GTGT theo phương pháp khấu trừ thì gửi Tờ khai thuế GTGT Mẫu số 01/GTGT, 02/GTGT đến cơ quan thuế.

- Nếu cơ sở kinh doanh đăng ký áp dụng phương pháp trực tiếp thì gửi Tờ khai thuế GTGT Mẫu số 03/GTGT, 04/GTGT đến cơ quan thuế.

(Tờ khai thuế GTGT Mẫu số 01/GTGT, 02/GTGT, 03/GTGT và 04/GTGT ban hành kèm theo Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính - đã được sửa đổi, bổ sung tại Thông tư số 119/2014/TT-BTC ngày 25/8/2014 và Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính)

Tổng cuc Thuế giới thiệu các nội dung mới của Thông tư số 93/2017/TT-BTC ngày 19/9/2017 của Bộ Tài chính và đề nghị các Cục Thuế khẩn trương tuyên truyền, phổ biến, thông báo cho cán bộ thuế và người nộp thuế trên địa bàn quản lý biết. Trong quá trình thực hiện, nếu có khó khăn, vướng mắc, đề nghị các Cục thuế kịp thời tổng hợp, phản ánh về Tổng cục Thuế để được nghiên cứu giải quyết.

Nơi nhận:

- Như trên;

- Lãnh đạo bộ (để báo cáo);

- Lãnh đạo Tổng cục thuế (để báo cáo);

- Vụ PC, CST, Cục TCDN, Vụ CĐKT - BTC;

- Các vụ, đơn vị trực thuộc TCT;

- Website Tổng cục thuế;

- Lưu: VT, CS (3).

KT . TỔNG CỤC TRƯỞNG

PHÓ TỔNG CỤC TRƯỞNG

Cao Anh Tuấn